こどもNISA完全ガイド|仕組み・始め方・子ども名義の注意点までわかりやすく解説

2027年から開始が検討されているこどもNISA。「結局なにができるの?」、「何か準備するものはあるの?」と気になっている人も多いのではないでしょうか。

結論からお伝えすると、こどもNISAは2025年12月の税制改正大綱で創設の方向性が示されたものの、この記事を書く2026年4月時点では具体的な制度内容が未確定といった状況です。

ただし、その税制改正大綱の内容や、これまでの制度設計(ジュニアNISA・新NISA)の流れを踏まえると、子どもの将来資金を非課税運用できるしくみになる可能性が高いと考えられます。

2027年開始予定のこどもNISAとは?

こどもNISAは、未成年の資産形成を支援する新たな非課税制度として検討されています。

2023年に終了した「ジュニアNISA」の後継といえる制度ですが、その中身は以前より大きくパワーアップする見込みです。

また、現行NISAとは別枠で設計される可能性もあり、家族単位での資産形成がしやすくなる点が注目されています。

ジュニアNISAからの変更予定点

- 非課税期間が実質18歳までから「無期限」へ

- 資産の引き出し制限が「緩和」される

- 「長期積立や分散投資に特化」したしくみになる

変更点①:非課税期間は無期限になる可能性

ジュニアNISAの非課税期間は「5年」とされていましたが、ロールオーバーを活用することで「最大18歳まで」延長できるしくみとなっていました。

ただし、延長には手続きや枠管理が必要となり、制度に合わせた運用が求められる点がデメリットでした。

一方、こどもNISAでは非課税期間が最初から無期限となる見込みで、ロールオーバーも不要となる可能性があります。

成人(18歳)になった際のルールは設計中であり、大人の新NISA枠へどのように移行・統合されるのか、制度の着地点が注目されています。

上記の変更が実現されれば、制度に振り回されずシンプルに長期投資ができるようになりそうです。複利効果を最大限活かせることや、売却タイミングを自由に選べる点、そのほか管理コストが大きく減ることもメリットです。

ひっきー

ひっきー

変更点② :資産の引き出し制限の緩和

ジュニアNISAは、原則として途中で引き出すと非課税メリットが失われてしまうしくみだったため「子どものための資金なのに使いにくい」という声が多くあがった経緯があります。

一方のこどもNISAでは、一定の年齢・条件を満たせば非課税のメリットを保ったまま引き出せる方向で検討されています。つまり「貯めるだけでなく使える資産」としての性格が強まることになります。

この改善で「教育費」や「ライフイベントの準備資金」など、子供が必要とするタイミングで使いやすくなり、制度の柔軟性が向上すると考えられます。

ひっきー

ひっきー

ただし詳細ルールは今後確定されるため、最新情報の確認はしっかりしておきましょう!

※ジュニアNISAは、18歳になる前に資産を引き出すと「非課税だった運用益も課税対象となってしまう」しくみでした。なお、ジュニアNISA制度終了後はこの制限は実質的に解消。

※一定の年齢・条件とは、税制改正大綱によると「12歳以降」、「資金の使い道が子のためである」、「子の同意を得る」といった内容です。

変更点③ :長期投資・積立投資・分散投資に特化

ジュニアNISAでは個別株の購入も可能でしたが、こどもNISAでは積立型の投資信託が中心になる見込みです。これにより、投資初心者でも安定した資産形成がしやすくなります。

これは制度として「大きく増やす」よりも「長期で安定して増やす」ことに重点が置かれた結果であり、全世界株式やS&P500などの分散投資が中心になると考えられます。

あらゆる軸で価格変動リスクを抑えやすく「大きな失敗を避けやすい設計」になる点が特徴です。ただし安定性は増す一方で「ジュニアNISAのように個別株が買えなくなるかもしれない」という点には注意が必要です。

ひっきー

こどもNISAのメリット・デメリット

メリット:長期で使いやすい制度になる可能性が高い

こどもNISAは、ジュニアNISAの課題を改善する形で設計が検討されており、より使いやすい制度になると見込まれています。

とくに、非課税期間については長期運用しやすいしくみとなる方向で検討されており、これまであったロールオーバーなどのムダな手続きが発生しない設計となる見込みです。

また、資産の引き出しについても、一定の条件のもとで柔軟に対応できるしくみが検討されており、教育費や進学費用など必要なタイミングで活用しやすくなる可能性があります。

これまでの「年齢制限での引き出しデメリット」が改善されれば、貯めるだけでなく使える資産として活用しやすくなり、大きなメリットとなります。

ひっきー

ひっきー

デメリット:制度内容が未確定で変更の可能性がある

上記が実現されれば大きなメリットであることは間違いありませんが、こどもNISAは2026年4月時点では制度の詳細が未確定であるため、今後内容が変更される可能性があります。

たとえば、年間の投資枠や非課税保有限度額、引き出し条件などについては、現時点ではあくまで見込みの情報であり、正式決定ではありません。

また、投資対象についても、長期・積立・分散投資に適した商品が中心になると見られていますが、具体的な商品範囲についても最終決定を待つ必要があります。

制度開始前の情報だけで判断するのではなく、正式発表を確認・理解したうえで利用を考えていきましょう!

ひっきー

こどもNISAに向けて今できる準備

2026年4月現在、こどもNISAは制度の詳細が未確定であるものの、基本的な流れは現在のNISAと大きく変わらないと考えられます。

そのため、今のうちに証券口座の使い方や投資の基本に慣れておくことで、制度開始後にスムーズに運用をスタートできます。

まずはここから準備開始!

- 証券口座を開設する

- 少額で積立投資を体験する

- 投資信託の選び方に慣れる

初心者なら「松井証券」が使いやすい

これから投資をはじめる人には、操作がシンプルでサポートが充実している証券会社を選ぶのが重要です。

なかでも松井証券は、画面・操作方法が直感的にわかりやすく、初心者でも迷わず使える点に強みがあります。

ひっきー

「とりあえず1社選ぶならここでOK」というレベルで使いやすいので、はじめての証券口座としておすすめです。

もちろん、SBI証券や楽天証券といった大手ネット証券も有力な選択肢ですが「迷わず使える」という点で松井証券は有力な候補となります。

キャンペーン・タイアップ企画情報

【最大2,000ポイント】NISA応援プログラム

- 限定タイアップ

- 取引なし

|

獲得内容 | 🎁もれなく松井証券ポイント2,000ポイントがもらえます! |

|---|---|---|

| 入金額 | 指定なし | |

| 締切 | 口座開設締切なし |

プレゼントをもらうまでの手順

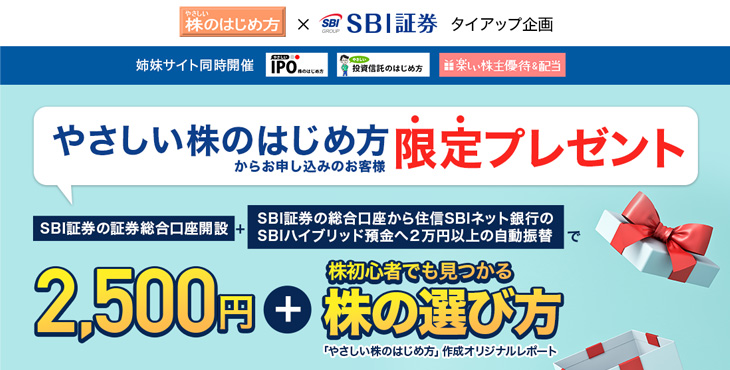

当サイト×SBI証券の限定タイアップ企画【現金2,500円 + オリジナルレポート】

- 限定タイアップ

- 現金もらえる

- 取引なし

|

獲得内容 | 🎁現金2,500円 + オリジナルレポート |

|---|---|---|

| 入金額 | 2万円以上 | |

| 締切 | 口座開設締切なし |

プレゼントをもらうまでの手順

- SBI証券に口座開設をする

- 必要書類の返送(口座開設申し込み日の翌月20日まで)

- 総合口座に2万円入金後、ドコモSMTBネット銀行のSBIハイブリッド預金の利用申し込みを完了(口座開設申し込み日の翌月最終営業日の前営業日まで)

- 総合口座からSBIハイブリッド預金へ2万円以上の振替(口座開設申し込み日の翌月最終営業日まで)

- もれなく現金2,500円+オリジナルレポート「株初心者でも見つかる株の選び方」をプレゼント!

【現金1,000円】マネーブリッジプレゼントキャンペーン

- 現金もらえる

- 取引なし

|

獲得内容 | 🎁現金1,000円 |

|---|---|---|

| 入金額 | 指定なし | |

| 締切 | 2026年8月31日 |

プレゼントをもらうまでの手順

今のうちから内容を理解して、すぐに始められるようにしておきましょう!最新情報をもとにくわしく解説しますね!