新NISAとは?

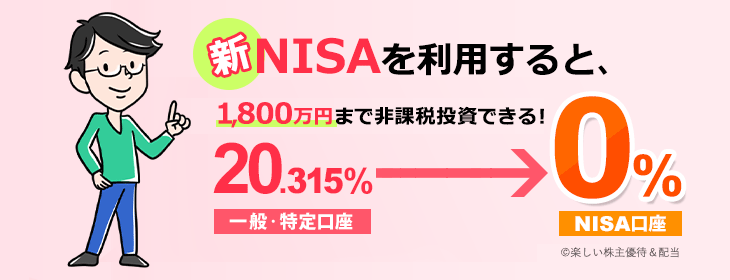

NISA(ニーサ)とは、株や投資信託の利益を非課税にする制度のことで、正式名称を「少額投資非課税制度」といいます。

通常の投資では、株式投資で得られた譲渡益・配当金などには「20.315%の税」がかかりますが、NISA制度を利用するとその利益を非課税(課税なし)で受け取ることができます。

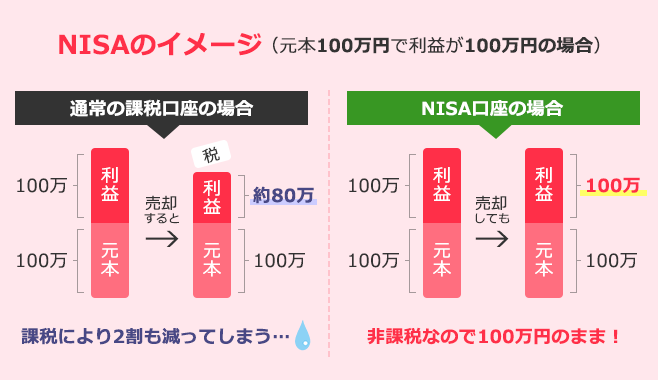

上の図のように、利益を非課税で受け取れるため、資産形成をする上でとても強い味方になってくれるNISA制度。2024年からは制度が改正されて「新NISA」として生まれ変わりました。

新NISAのルールや設計の変更点、また2023年までの旧NISAの概要などについて徹底的に解説していきます!

ひっきー

ひっきー

新NISAのルール1:NISA口座は1人1口座しか持てない

NISA口座はいくつも作れるわけではなく、原則として1人1口座となっています。

新NISAのルール2:NISA口座を開設できるのは18歳以上のみ

2023年末までの旧NISA制度には「ジュニアNISA」と呼ばれる、子供の未来に向けた資産形成を促す枠組みがあり、これは0歳~17歳までの未成年者でも口座を開設することができました。

しかし、2023年末をもってジュニアNISAの新規口座開設はできなくなり、2024年以降、NISA口座を開設できるのは18歳以上に統一されます。

ひっきー

ひっきー

旧NISA制度でも「一般NISA・つみたてNISA」では18歳以上が口座開設の対象でした。新NISA制度でもその対象を引き継いだ形となっています。

2027年から「こどもNISA」の創設を検討

政府は、2027年から「こどもNISA(仮称)」を新たに創設する方向で検討しています。

2024年以降は「NISAは18歳以上」に統一されていたものの、将来的には再び子ども向けの非課税投資制度が復活する可能性があります。

新NISAのルール3:生涯を通じての非課税保有限度額が決められている

新NISA制度では生涯を通じての非課税保有限度額(総枠)、つまり「生涯にわたってNISA口座で投資できる総額」が決められています。

その金額は最大1,800万円と覚えておいてください。「最大」と表記しているのには理由があるので次で説明します。

投資上限額については、旧NISAとは概念がかなり違いますので、気になる人は「旧NISAの解説ページ」と見比べてみてください。

ひっきー

ひっきー

新NISAのルール4:2つの投資枠が存在する

NISAでは下記のように2つの投資枠があります。

新NISA 2つの投資枠

- 成長投資枠

- つみたて投資枠

1つ目は、これまでの一般NISAに似ている成長投資枠、同じく2つ目はこれまでのつみたてNISAに似ているつみたて投資枠です。

これらは「1つの枠だけを利用する」という使い方でもいいですし「2つの枠を併用して利用する」という使い方でもOKです。

ただし、この2つの投資枠では、先ほど説明した「生涯を通じての非課税保有限度額」が違ってきます。

| 項目 | 成長投資枠 | つみたて投資枠 |

|---|---|---|

| 生涯非課税保有限度額 | 合計1,800万円まで | |

| 上限1,200万円まで | ||

先ほどのとおり、生涯非課税保有限度額は2つの枠をあわせて最大1,800万円ですが、成長投資枠については上限1,200万円となっている点に注意しましょう。

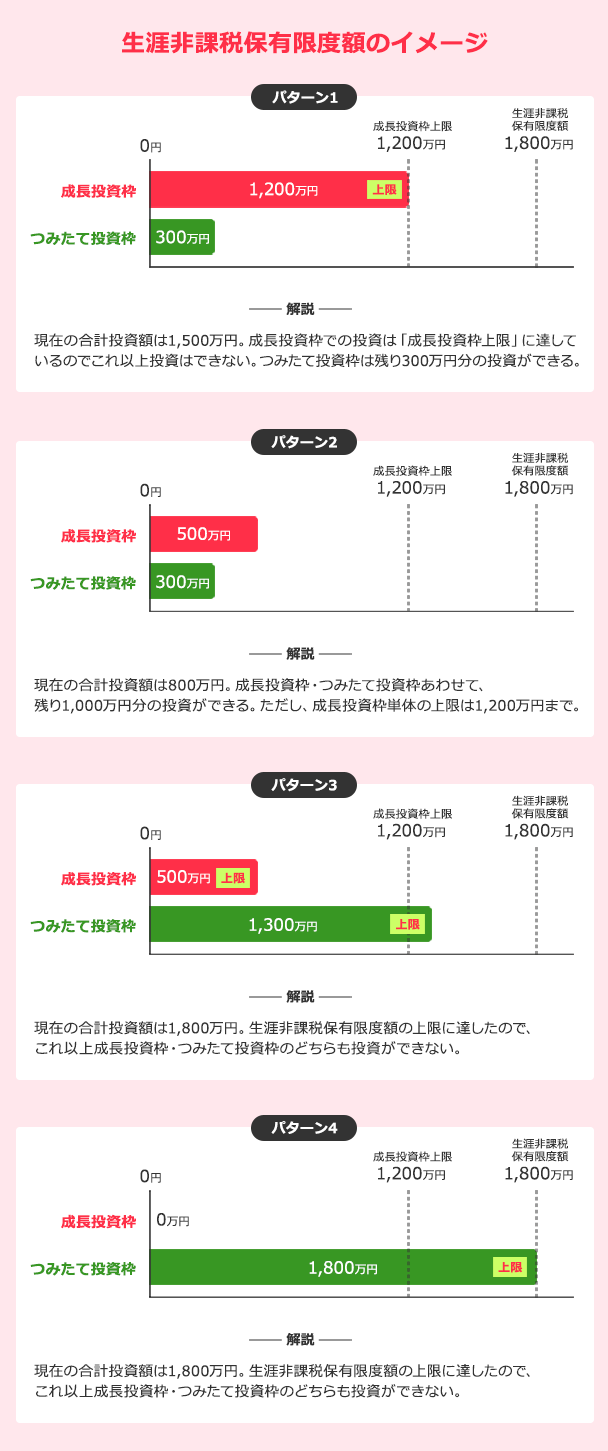

少しややこしいので図に表してみました!いろんなパターンがありますが「成長投資枠の上限額」と「生涯非課税保有限度額」に気をつければOKです。

ひっきー

上図のように「成長投資枠の上限額」と「生涯非課税保有限度額」について、しっかりと頭にいれておきましょう。

新NISAのルール5:2つの枠で投資できる金額や商品が違う

2つの投資枠は、先ほどの生涯非課税保有限度額のほかにも、それぞれ「1年間の投資上限額」や「投資できる商品」などが違ってきます。

| 項目 | 成長投資枠 | つみたて投資枠 |

|---|---|---|

| 1年間の投資上限額 | 合計360万円まで | |

| 240万円まで | 120万円まで | |

| 投資できる商品 | 株・投資信託など | 一定の投資信託 ※旧NISAのつみたてNISA対象銘柄 |

| 購入方法 | 通常の購入 + 積立投資 | 積立投資のみ |

成長投資枠では、1年間の投資上限が240万円までとなり「株式・投資信託・ETF・REIT」などが投資対象となります。

※ただし、株式のうち整理銘柄や監理銘柄に指定された銘柄は買えません。

一方のつみたて投資枠では、1年間の投資上限が120万円までとなり「一定の条件を満たした投資信託」のみが投資対象となります。

ひっきー

この2つの投資枠は併用ができるということでしたね。ですので、2つの投資枠をあわせて1年間に最大360万円までNISA口座で買えることになります。

新NISAのルール6:NISA制度は無期限で使える(NISA恒久化)

新NISAの「制度自体の期限」は設定されておらず、2024年に改めてスタートした後は生涯を通して利用できる制度となっています。

旧NISAは「2014年~2023年までの時限的な制度」となっていて、制度利用が遅ければ遅いほど非課税投資枠を有効的に使えない問題点がありました。ところが新NISAでは「無期限の制度」に改善され、制度を遅く利用しはじめた人でも公平に使えるようになっています。

ひっきー

新NISAのルール7:無期限で非課税運用ができる

NISA口座で買った金融資産の非課税保有期間は設定されていないので、無期限で非課税資産を持つことができます。

ひっきー

旧NISA制度では、一般NISAは5年まで、つみたてNISAは20年までという非課税保有期間が設けられていました。よって、この期限を迎えると「売却する or 課税口座に移す or ロールオーバーをする(※)」ことを迫られていましたが、新NISAではそういったことがなくなります。

ロールオーバーとは

旧NISA制度の一般NISA・ジュニアNISAにおいて、非課税保有期間が終わった後に売ったり課税口座に移すのではなく、翌年の投資枠にあてて再度5年間非課税で運用することをいいます。

新NISAでは非課税保有期間がなくなったため、このロールオーバーの概念も無くなることになります。

新NISAのルール8:売却すれば次の年に枠が復活する

NISA口座でその年に買った資産を売った場合、投資枠が復活し再利用できるようになります。

しかし、注意点としては、その年に復活するのではなく「翌年に復活する」という点です。

新NISA制度について、おおよそ概要をつかめていただけたでしょうか。NISAを利用すると利益を非課税で受け取れるため、資産形成をする上でとても強い味方になってくれます。

ただし、生涯非課税保有限度額が設定されていたり、2つの投資枠が存在していたりと、NISA独自のルールがあるので、それに沿って運用をしていく必要があります。

このページでまとめたことを頭に入れて、うまく資産形成を進めていきましょう!さて、次は「NISAのメリット・デメリット」についてチェックしていきます。

たとえば通常の投資で利益が100万円出たとしても、税で約20万円が引かれて最終的な利益が80万円になってしまうのです。NISAはこの税をなくして100万円のまま受け取れるようにする、といった内容の制度です。