旧NISAとはどんな制度か?

NISAは2024年から制度が刷新され、新NISAとなって生まれ変わります。一方で制度が切り替わる2023年末までは、これまで通りの旧NISA制度で運用されることになります。

いまからNISAを始めようとする人には、非常にややこしい状態になっていますので、新NISAだけでなく旧NISAについてもまとめてみました!

新NISAと旧NISA 変わっていない内容は?

まず「NISA口座で資産運用すると利益が非課税となる」という根幹の部分は、新NISAと旧NISAで何も変わりません。

また、NISA口座と特定口座・一般口座は別物となり「損益通算ができない」という点も同じになります。

旧NISAには3つの種類がある

旧NISAには「一般NISA・つみたてNISA・ジュニアNISA」の3つの種類があり、それぞれに特徴があります。

| 項目 | ①一般NISA | ②つみたてNISA | ③ジュニアNISA |

|---|---|---|---|

| 対象者の年齢 | 18歳以上 | 18歳以上 | 18歳未満 |

| 年間非課税投資枠 | 120万円 | 40万円 | 80万円 |

| 非課税投資の総枠 | 600万円 | 800万円 | 400万円 |

| 投資商品 | 上場株式・ETF・公募株式投資信託・REITなど | 一定の要件を備えた投資信託・ETF | 一般NISAと同じ |

| 非課税運用期間 | 5年間 ロールオーバー可 |

20年間 | 5年間 ロールオーバー可 |

| 払い出し制限 | なし | なし | あり(18様になるまでの途中払い出しに制限) |

| 口座の名義 | 本人 | 本人 | 子 |

| 運用口座の管理 | 本人 | 本人 | 親権者が代理 |

| 金融機関の変更 | 可能 | 可能 | 不可 |

| 買付方法 | 一括買付・積立 | 積立のみ | 一括買付・積立 |

| 制度終了の年 | 2023年末で買い付けを終了 | ||

①一般NISAについて

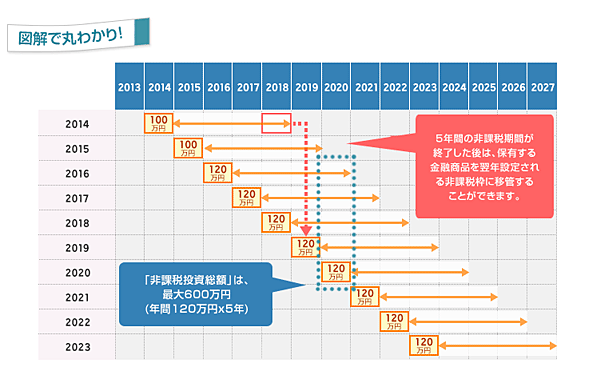

制度の 要 でもあるのが、この「一般NISA」です。年間非課税投資枠は120万円となっていて、非課税で5年間運用できます。また、非課税投資の総枠は120万円 × 5年間 = 600万円となっています。

投資できる商品は、上場株式・ETF・公募株式投資信託・REITなどとなっていて、特に「個別株への投資」をしたい人はこちらを選ぶことになります。

5年間の非課税運用期間が終われば、売却 or 課税口座に移す or ロールオーバーをするという3つの選択肢からどれかを選びます。

ロールオーバーとは

旧NISA制度の一般NISA・ジュニアNISAにおいて、非課税保有期間が終わった後に売ったり課税口座に移すのではなく、翌年の投資枠にあてることで、再度5年間非課税で運用することをいいます。

2024年からはじまる新NISAでは非課税保有期間がなくなったため、このロールオーバーの概念も無くなることになります。

<出展:楽天証券>

一般NISAは、すでに投資経験があり、比較的短期で個別株に投資をしたい人に向いています。

ひっきー

ひっきー

②つみたてNISAについて

一般NISAは2014年からはじまりましたが、2018年から新設されたのが「つみたてNISA」です。年間非課税投資枠は40万円となっていて、非課税で20年間運用できます。

また、非課税投資の総枠は40万円 × 20年間 = 800万円となっていて、一般NISAより200万円も多く非課税投資が可能です。

投資できる商品は、一定の要件を備えた投資信託・ETFなどとなっていて「コツコツと投資信託の積立」をしたい人はこちらを選ぶことになります。

非課税運用期間である20年を迎えた後は、ロールオーバーという選択肢は取れず、売却 or 課税口座に移す必要があります。

つみたてNISAの注意点

つみたてNISAの注意点としては、上記の通り「投資商品に違いがある」ことを覚えておきましょう。

一般NISAでは株式・投資信託・ETFなど複数の商品に投資できますが、つみたてNISAでは投資信託に限られます。つまり、つみたてNISAでは株主優待はもらえません!

また、一般NISAとつみたてNISAを同時併用することもできません。NISA利用中の人が、つみたてNISAに変更する場合は「切替作業」が必要なので注意しましょう。

ひっきー

ひっきー

つみたてNISAがとくに向いているのは「毎月少額をコツコツ積み立てて資産を増やしたい人」です。ネット証券であれば毎月100円~積立ができるので、とくに投資経験の少ない初心者におすすめです。

③ジュニアNISAについて

ジュニアNISAは2016年から新設された枠組みです。年間非課税投資枠は80万円となっていて、非課税で5年間運用できます。

また、非課税投資の総枠は80万円 × 50年間 = 400万円となっていて、一般NISAよりも200万円少ない設計となっています。

非課税運用期間や投資できる商品は一般NISAと変わりませんが、一般NISAとの違いとして「払い出しの制限がある」ことが挙げられます。

ひっきー

ひっきー

そもそもジュニアNISAは「子どもの未来のための資産形成を応援する制度」として始まったので、子どもが成人となる18歳以前に払い出すと、ジュニアNISA口座上で過去に非課税で受け取った譲渡益・配当金などに対してすべて課税されてしまうのです。

※ただし、災害時などの特別な場合は非課税で払い出しができます。

そのほかにも、ジュニアNISAには口座の名義が「子」であることや「金融機関変更ができない」という特徴があります。とくに前者は口座にお金を振り込む場合に、本人以外からの振込ができない点に注意が必要です。

ひっきー

ジュニアNISAは、子どもの未来のための投資ということで「学資保険」とイメージは似ているかもしれません。運用期間中の払い出しが実質できませんが、子どものために貯金感覚で積み立てていきたいという人にはピッタリです。

2024年以降はいつ払い出しても非課税に!

ここまで、払い出しの制限について解説しましたが、実は2024年以降は新NISAがはじまる関係でその制限が解除され、18歳未満で払い出しても課税されなくなります。

ですので、2023年中にジュニアNISA口座を開設しておけば、その分だけ非課税投資ができるので、資金に余裕があれば開設をして、投資をしておくとお得です!

ここが旧NISAのポイント!

まず旧NISAのポイントをまとめました!

- 旧NISA制度には、一般NISA・つみたてNISA・ジュニアNISAと3つの種類がある

- NISA口座で資産運用すると投資枠で得た利益が非課税となる

- 3つのNISAでは、それぞれ非課税運用期間が決まっている

- 3つのNISAでは、それぞれ非課税投資枠が決まっている

- 旧NISA口座を開設できる期間は2023年末まで

- 旧NISA口座での新規買い付けも2023年末をもって終了

また、途中で売却してしまった分の枠は「再利用できない」という点にも注意しましょう!

ひっきー

一度売ってしまうと投資枠は再利用できない

旧NISAは「非課税枠で投資ができる」という点は新NISAと変わりませんが、一度売った分の枠は再利用できないという点が大きく違います。

一度売ってしまうと、その年の投資枠はもちろん減ってしまいますし、次の年に売った分だけ投資枠が増えるということもありません。

1年ごとに年間非課税投資枠が設定されるので、その中でうまく運用していくしかありません。

短期売買ばかりしていたらすぐに非課税枠はなくなってしまうので、少しの儲けでちょこちょこ売ってしまうのではなく、投資枠を有効に活用して、中長期の目線で運用していきましょう。

ひっきー

もし私がNISA口座を使って投資をするとしたら、株であれば「割安成長株」を買いますし、投資信託なら外国株式ファンドの中でも手数料の安い「インデックスファンド」を買うでしょう。

NISAをはじめる証券会社を決めてみよう

旧NISAについておおむね分かっていただけたでしょうか?最後にNISAをはじめる準備です。NISA口座を作るためには、下記の流れをふむ必要があります。

NISA口座開設の流れ

- 取引をする証券会社を決める

- 通常の証券総合取引口座を作る

- NISA口座を作る

通常の証券口座を持っていないのであれば、口座開設キャンペーンをぜひ利用してください!

SBI証券の口座開設で2,500円もらえる!

SBI証券では、口座開設 + 入金などで2,500円がもらえる、当サイト限定タイアップ企画を実施中です。

やり方は、まず当サイト経由で、口座開設をおこない、開設した総合口座に2万円を入金します。

その後、住信SBIネット銀行のSBIハイブリッド預金へ一括で2万円以上の振替をすると、もれなく全員に現金2,500円がプレゼントされます!

このように魅力的なキャンペーンをおこなっている証券会社を選んでもいいですし、下記の売買手数料を比べて証券会社を選んでみてもいいでしょう。

逆に、もうすでに通常の証券口座を持っているのであれば、その証券会社で新しくNISA口座を開くのも1つの手です。

| 証券会社 | 株式の売買手数料 | |||

|---|---|---|---|---|

| 10万円 以下 |

30万円 以下 |

50万円 以下 |

100万円 以下 |

|

| SBI証券 | 無料 | |||

| 松井証券 | 無料 | |||

| GMOクリック証券 | 無料 | |||

| 楽天証券 | 無料 | |||

| 三菱UFJ eスマート証券 | 無料 | |||

| マネックス証券 | 無料 | |||

| SBIネオトレード証券 | 88円 | 198円 | 198円 | 374円 |

| SMBC日興証券 | 137円 | 275円 | 440円 | 880円 |

※手数料は税込です。

NISAは、株式や投資信託の譲渡益や配当金・分配金を非課税にする制度で、その種類には「一般NISA・つみたてNISA・ジュニアNISA」の3種類があります。

NISAは、一度売ってしまうとその枠を消費してしまうので、基本的に長期投資前提で投資をおこなう方がベターです。

NISA口座は通常の総合取引口座を開く必要があるので、口座開設キャンペーンや手数料などをじっくり比較して決めましょう!

それ以外の、細かい部分で大きな違いがあります。