個人向け国債とは?安全性・金利・デメリットまで徹底解説

個人向け国債は、日本が発行する国債(債券)に投資する商品です。債券には「国債」や「社債」などの種類がありますが、国債は日本国が発行するため、安全性が高くほぼ元本割れはありません。

個人向け国債には、満期が「3年・5年・10年」の3種類あり、満期まで保有すると元本と利子を受け取れます。

個人向け国債のしくみ

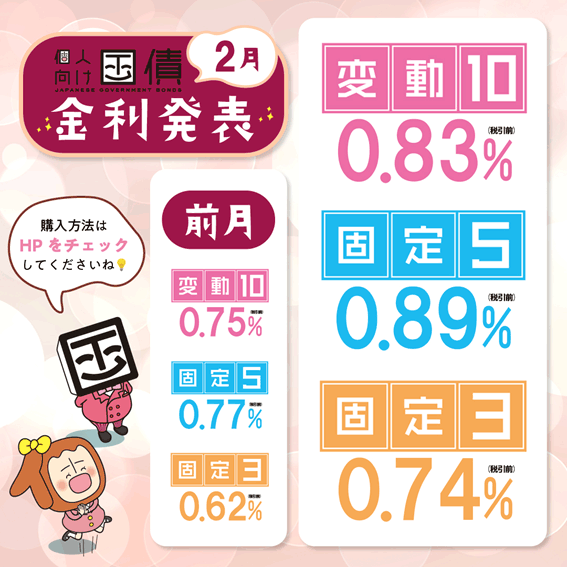

| 満期 | 3年 | 5年 | 10年 |

|---|---|---|---|

| 金利の種類 | 固定 | 固定 | 変動 |

| 金利 | 1.51% | 1.86% | 1.74% |

上記の表を読み解くと、固定の5年満期の金利が一番高くて有利にみえますが、ここ数年の間に金利は上がり続けているので、今後は変動10年の金利(1.74%)が固定5年(1.86%)を抜かす日はそう遠くないとみています。

こういった考えから、私のおすすめは変動金利10年一択です!

ひっきー

ひっきー

「10年間も資金が拘束されると、急な出費があるときに困るかもしれない…」と不安になる人もいるかもしれませんが、この点は安心してください。

個人向け国債は1年未満は売却できないものの、それ以降は満期前でも売却できますし、その際も元本は守られます。ただし、過去2回分の利子(約1年分)は手数料として差し引かれることは覚えておきましょう。

ひっきー

ひっきー

つまり、1年過ぎてすぐ売ってしまうと利益はほぼないということです。

以前は、いずれの商品も金利が1%に届きませんでしたが、最近は個人向け国債の金利も上がってきており、投資妙味が出てきたといえます。

今後の金利は、近いうちに2%くらいまで上がっても全然おかしくないという状況です。参考までとなりますが、過去の金利がわかる画像を掲載しておきます。

ひっきー

ひっきー

個人向け国債の買い方は?どこで買うとお得か

個人向け国債は、銀行や郵便局(ゆうちょ)、証券会社などの金融機関で購入できます。また毎月発行されるので買いやすい商品ともいえます。

仮に、個人向け国債ではなく「通常の国債」を買おうとすると、100万円単位でしか購入できませんが、個人向け国債は最低1万円から購入できるので、初心者でも取り組みやすくなっています。

そしてどこで買うとお得なのかというところですが、実は個人向け国産の購入時手数料は無料となっています。そのため、実はどの金融機関で買ってもお得さは変わりません。

ひっきー

しかし…実はここが肝です!通常購入でのお得さは変わらないのですが、金融機関の「キャンペーン」次第でお得さが変わってくるのです♪

実は各金融機関では、期間限定で個人向け国債のキャンペーンを実施しているところがあります。こうしたキャンペーンを利用すると現金キャッシュバックを受けられる場合があり、通常よりお得に購入できるのです。

下記に個人向け国債のキャンペーンについてまとめましたので、ぜひご確認ください!

管理人のわたしも資金の一部を個人向け国債に振り分けています。日本は「借金大国だから国債を買ってはいけない」という風潮があるかもしれませんが、それでも国債は債券の中でも最も安全な商品です。

もちろん利回りを出すためのメインの運用は「株や投資信託」に任せるべきですが、守りの投資としては、元本割れを防ぐ意味でも個人向け国債を買うべきという意見は全然ありだと思います。

また「変動金利10年」であれば、金利の見直しが都度あるため、インフレに対応しやすい性質があることを覚えておきましょう♪

3年・5年の国債は「固定金利」、10年の国債は「変動金利」です。基本的に満期が長いほど金利は高くなる傾向があります。詳しく個人向け国債について学びましょう!