個人型確定拠出年金(iDeCo)とは?節税のしくみや加入資格まとめ

投稿:2017/05/17

確定拠出年金(かくてい きょしゅつ ねんきん)という言葉を知っているでしょうか。確定拠出年金制度は、その名のとおり掛け金を「拠出」して、じぶんの年金とする制度です。とくに税制面での優遇があり、老後の資産形成の手段としては「最強」とも呼ばれています。

制度には2つの種類があり、企業が掛け金を拠出する「企業型確定拠出年金」と、個人で拠出する「個人型確定拠出年金」とがあります。このうちの個人型確定拠出年金は「iDeCo(イデコ)」という愛称で、全国に普及、多くの人が老後の資産形成のために加入・利用を始めています。このページでは、そんな個人型の確定拠出年金制度である「iDeCo」について、利用のメリットやルールなどをまとめました。

iDeCoをつかえる人はどんな人

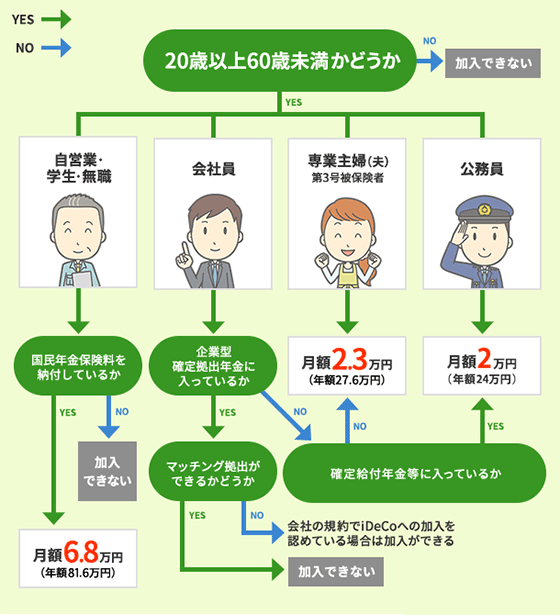

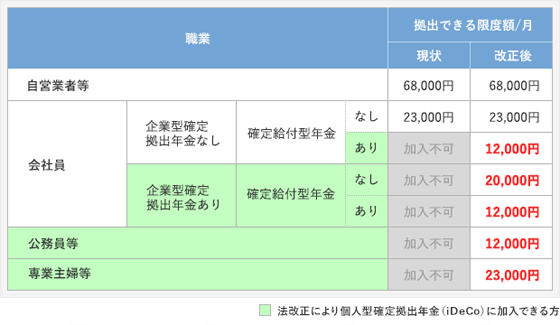

具体的なメリットの説明の前に、iDeCoを利用できる人を確認しておきましょう。個人型確定拠出年金(以下iDeCo)は、以前は主婦や公務員の人は加入できませんでしたが、2017年1月から変更され、20歳以上60歳未満なら誰でも加入し、利用できるようになりました。

また、「企業型」確定拠出年金をすでに利用している会社員の人でも、iDeCoと併用ができます。ただし、「企業型確定拠出年金」や「確定給付年金」などをすでに利用している人は1つ注意点があります。それは利用している制度の有無で掛け金の上限額が変わるということです。くわしくは下の画像を参考にしてください。

iDeCoで投資できる3つの商品

iDeCoで投資ができるのは下記の3つの商品に限られます。

- 投資信託(元本変動型)

- 定期預金(元本確保型)

- 保険(元本確保型)

じつはiDeCoでは株式への投資はできません。優待投資家にとっては痛いところですが、別物と割り切り、資産運用の1つとしてiDeCoの利用を考えていきましょう。

さて、上記の3つの商品ですが、拠出する金額内であれば商品の組み合わせは自由となります。 つまり、「投資信託+定期預金」でもいいですし、「定期預金+保険」でも問題ありません。

商品選びの注意点ですが、元本確保型(定期預金や保険)については資産はほぼ増えず、仮にインフレ(物価の上昇)が起こってしまうと実質的に価値が下がってしまいます。また保険は、途中で解約してしまうと「解約控除」という費用がかかってしまうため、結果として元本割れの可能性も高まってきます。税制の優遇はあれど、元本確保型はこういったデメリットがあります。

では、元本変動型の投資信託はどうかというと、もちろん運用がうまくいかなければ元本割れの可能性もあります。しかし運用が順調だった場合は、下でも説明する「複利効果」をフルに活用できるので、効率的な資産形成につながります。

一長一短の商品の性質をきちんと理解し、理想とする老後資金と、どれだけリスクを取れるかという点をおさえて商品を決める必要があります。

iDeCoを利用するメリット

冒頭でiDeCoを利用することによって「税制面の優遇がある」とお伝えしましたが、具体的には税制優遇とともに、下記のようなメリットを受けることができます。

メリット1:掛け金(積立金)は全額所得控除となる

iDeCoでは毎月一定額の掛け金を拠出しますが、この掛け金が全額所得控除となります。所得控除=課税所得が少なくなるので、所得に応じて税額の変わる「所得税」や「住民税」が安くなる=税制のメリットがあるということです。たとえば、課税所得400万円の会社員が月額23,000円を積み立てた場合、約84,000円の節税効果が期待できることになります。

メリット2:複利の効果が得られやすくなる

拠出金やiDeCoを利用して出た運用益は、「運用している間」は課税の対象とはなりません。通常口座での投資ですと、運用益に対して20.315%の課税がされるので、運用益を再投資する際に複利効果が小さくなってしまいます。しかしiDeCoを利用すると、課税される前に再投資が可能になるので、複利効果を得られやすくなる、というわけです。

ただし、注意点が1つあります。それは、「運用が終わった後の受け取り時には課税される」という点です。あくまで運用中のお金に対して課税されないという制度なので、イメージとしては課税タイミングを後に延ばせるといった表現が正しいです。勘違いをしやすい点なのでご注意ください。

メリット3:投資信託にかかるコストが割安

投資信託では下のような3つのコストがかかります。

- 購入時手数料(販売手数料)

- 信託財産留保額

- 運用管理費用(信託報酬)

こうした投資信託で通常かかるコストが、iDeCoを利用すると割安となります。(1)と(2)については、ほとんどの投資信託商品で費用がかからないですし、(3)の運用管理費用についても下記の表のように割安となります。

| 国内株式型 | 国内債券型 | 外国株式型 | |

|---|---|---|---|

| iDeCo向け | 0.4% | 0.3% | 0.5% |

| 一般向け | 0.8% | 0.4% | 0.9% |

ただし、加入時にかかる「加入時手数料(2,829円 [税込])」や、毎月発生する「口座管理手数料(最大約600円ほど)」など、iDeCoのみでかかる費用も中にはありますが、それを含めて考えてもiDeCoを利用した投資信託の運用コストは割安と言えます。

iDeCoを利用するうえでの2つのデメリット

iDeCoのメリットがわかったところで、こんどはデメリットについても見てみましょう。

デメリット1:60歳になるまで引き出せない

iDeCoでは、拠出した掛け金や運用益について気軽に引き出すことはできません。加入期間によって受給開始の年齢が変わり、最短でも60歳を超えなければ引き出せません。下記に引き出しが可能となる年齢をまとめたので参考にしてください。

| 確定拠出年金の加入期間 | 受給開始年齢 |

|---|---|

| 10年以上 | 60歳~70歳 |

| 8年以上 | 61歳~70歳 |

| 6年以上 | 62歳~70歳 |

| 4年以上 | 63歳~70歳 |

| 2年以上 | 64歳~70歳 |

| 1か月以上 | 65歳~70歳 |

デメリット2:元本割れの可能性がある

投資をする以上リターンも見込めますが、当然元本割れのリスクもあります。運用成績がよければ、その分老後の資金として余裕が生まれますし、成績が悪ければ老後の資金は減ることになります。

しかし同じ投資をするにしても通常の方法で投資をするのであれば、税制上でメリットのあるiDeCoを活用したほうが資産形成の手段としてよいかと思います。

iDeCoを利用するには ~金融機関の選び方~

ここまでの話をまとめると、iDeCoは老後資金を構築するための手段として、強力な制度であることがお分かりいただけたかと思います。 最後にiDeCoを利用する流れですが、下記のような流れとなります。

- 金融機関を選ぶ

- 投資商品を選ぶ

- 掛け金を拠出し、運用する

とくに大切なのは金融機関の選び方です。 なぜかというと、じつはiDeCo内で投資できる商品や手数料は金融機関によって変わるためです。 また金融機関を一度決めてしまうと、変更作業が大変ですし、手数料を取られる場合もあるので慎重に決めたいところです。

オススメは下記の3つのネット証券会社

オススメの金融機関は「楽天証券」「SBI証券」「マネックス証券」の3つの証券会社です。 なぜオススメかというと、これらの証券会社は、iDeCoで必ず発生する口座管理手数料が「無料」となっているためです(証券会社に支払う分のみ) 。

例えば、三菱UFJ銀行の手数料を見てみると、月額で最大378円がかかりますので、年間にすると4,536円、10年間払い続ければ45,360円とバカにならない金額になります。 効率的な資産構築のためには、余計なコストを省くことが重要になってきますので、ネット証券会社を選ぶことは合理的とも言えるでしょう。

また、ネット証券会社の投資商品ラインナップは豊富ですし、何より自宅で口座開設ができてしまうというところも長所でしょう。金融機関選びに迷ったら、下記の表にある証券会社を選べば間違いはないかと思います。

| 証券会社 公式サイト |

投資信託本数 | その他商品 | 詳細 情報 |

|---|---|---|---|

| おすすめ! 楽天証券 |

たわら・セゾン投信など28本 | 定期預金:1本 | 詳細 |

| マネックス証券 | iFree・eMAXIS Slimなど21本 | 定期預金:1本 | 詳細 |

| SBI証券 | iFree、ひふみ年金など62本 | 定期預金:2本 年金保険:2本 |

詳細 |

何度もお伝えしている通り、iDeCoは老後資金を構築するための強力な制度です。60歳を迎えるまで引き出せないという縛りもありますが、税制面ではとても優遇されているので活用しない手はありません。

優待投資家目線で言えば、通常の証券口座で優待投資を楽しみつつ、iDeCoの口座ではコツコツ老後資金を貯めていく、といった形でしょうか。どちらも長期に渡って投資すればするほど将来が豊かになる可能性が高まります。

複利の効果を最大限高めるためにも、できるだけ早めに運用を開始することをオススメします。iDeCoについて、さらに詳しく知りたい人はグループサイトである「やさしい投資信託のはじめ方」についても目を通してみてくださいね♪